Terima kasih atas pertanyaan Anda.

Zakat dan Pajak

Sebelum menjawab pertanyaan Anda, ada baiknya dipahami terlebih dahulu mengenai pengertian dasar dari zakat dan pajak, karena sistem rabat adalah sistem yang mengatur mengenai pembayaran zakat dan pajak agar tidak terjadi pembayaran ganda.

Dalam artikel

Pajak yang kami akses dari laman Direktorat Jenderal Pajak Kementerian Keungan, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Dari definisi di atas, maka dapat diketahui bahwa zakat dan pajak merupakan dua hal yang berbeda.

Sistem Rabat

Sistem rabat atau juga biasa disebut dengan tax rebate adalah suatu sistem pengurangan pajak berdasarkan jumlah nominal zakat yang sudah dibayar di tahun yang sama.

Menurut Agus Triyanta dalam buku Hukum Ekonomi Islam: Dari Politik Hukum Ekonomi Islam Sampai Pranata Ekonomi Syariah, sistem rabat atau tax rebate menjadikan nominal zakat yang dibayarkan dapat mengurangi jumlah nominal yang dibayarkan sebagai pajak (hal. 110).

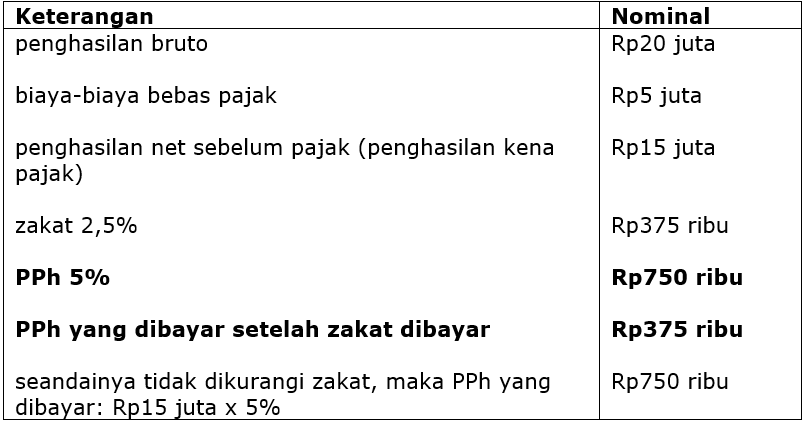

Secara sederhana, model tax rebate ini dapat diilustrasikan sebagai berikut:

Sistem rabat seperti ini berlaku, misalnya, di Malaysia. Regulasi yang berlaku di Malaysia menetapkan bahwa zakat dapat mengurangi kewajiban pajak. Ketentuan ini berlaku jika pembayar zakat (muzaki) membayarkan zakatnya kepada lembaga zakat yang diakui oleh kerajaan, seperti Pusat Pungutan Zakat Selangor dan yang lainnya. Jika muzaki membayar zakatnya kepada lembaga tersebut, maka zakat yang telah dibayarkan tersebut dapat mengurangi beban pajak yang ditanggungnya.

Melalui model potongan pajak berjadwal atau sistem potongan bulanan, muzaki akan menikmati pengurangan pajak sebesar bayaran zakat atau zakat dapat digunakan untuk mengurangi pajak sampai dengan 100% (hal. 12).

Tujuan dari langkah ini adalah sebagai salah satu cara menghindarkan pembayaran pajak berganda kepada hasil pendapatan para pembayar zakat tersebut. Secara tidak langsung juga, kebijakan ini akan memberikan insentif kepada masyarakat Muslim untuk membayar zakat (hal. 12).

Zakat Sebagai Pengurang Pajak di Indonesia

Di Indonesia, berlaku aturan bahwa zakat yang telah dibayarkan baik oleh perorangan maupun badan hukum dapat menjadi pengurang pajak.

Dalam UU 38/1999, ditegaskan bahwa zakat yang dibayarkan dapat digunakan sebagai pengurang dari pajak yang harus dibayarkan. Aturan ini terus berlanjut dan tercermin dalam UU 23/2011.

Dalam UU 38/1999 dinyatakan bahwa zakat yang telah dibayarkan kepada badan amil zakat atau lembaga amil zakat dikurangkan dari laba/pendapatan sisa kena pajak dari wajib pajak yang bersangkutan sesuai dengan peraturan perundang-undangan yang berlaku.

[2]

Penjelasan Pasal 14 ayat (3) UU 38/1999 menyatakan pengurangan zakat dari laba/pendapatan sisa kena pajak dimaksudkan agar wajib pajak tidak terkena beban ganda, yakni kewajiban membayar zakat dan pajak. Kesadaran membayar zakat dapat memacu kesadaran membayar pajak.

Lahirnya UU 23/2011 ternyata tidak mengubah ketentuan mengenai zakat sebagai pengurang pajak, seperti yang sebelumnya diatur dalam UU 38/1999.

Pasal 22 UU 23/2011 menyebutkan:

Zakat yang dibayarkan oleh muzaki kepada BAZNAS atau LAZ dikurangkan dari penghasilan kena pajak

Menurut Agus Triyanta dalam buku yang sama (hal. 114), penyebutan norma itu hanya berbeda klausul, tetapi tetap memberikan maksud yang sama, artinya, sampai hari ini status zakat dalam konteks pajak tidak mengalami perubahan.

Namun, Agus Triyanta menjelaskan bahwa dari bunyi ketentuan-ketentuan di atas dapat diambil kesimpulan bahwa pembayaran zakat di Indonesia diperhitungkan dengan pendapatan kena pajak, sehingga tujuan yang termaktub dalam Penjelasan Pasal 14 ayat (3) UU 38/1999 agar wajib pajak tidak terkena beban ganda masih tidak akan dapat tercapai jika hanya diberikan pengaturan seperti itu (hal. 114).

Hal ini karena pengurangan dilakukan terhadap jumlah harta yang dikurangi harta yang dibayarkan sebagai zakat.

Sehingga, tetap saja sisa penghasilan terkena beban ganda, untuk dizakati dan sekaligus masih terkena pajak. Hal ini berarti bahwa yang tidak terkena beban ganda hanyalah harta yang berupa zakat yang dibayarkan, bukan harta yang dizakati (hal. 114).

Untuk menentukan besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap tidak boleh dikurangkan harta yang dihibahkan, bantuan atau sumbangan, dan warisan sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, kecuali sumbangan sebagaimana dimaksud dalam Pasal 6 ayat (1) huruf i sampai dengan huruf m serta zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah

Dari ketentuan tersebut juga dapat dipahami bahwa zakat yang dimaksud untuk "pengurangan" pajak haruslah dibayarkan pada badan amil zakat atau lembaga amil zakat yang mendapat izin resmi dari pemerintah dan disertai dengan dokumen dan bukti penyaluran zakat yang valid. Selain itu, pembayaran zakat tersebut harus terjadi pada tahun yang sama dengan pembayaran pajak.

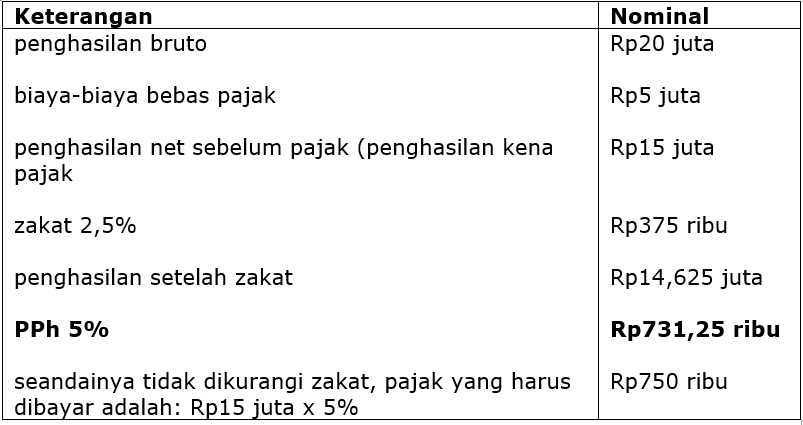

Secara sederhana, Agus Triyanta menerangkan bahwa model yang berlaku di Indonesia mengenai status zakat terhadap pajak berdasarkan ketentuan perundang-undangan tersebut dapat disimulasikan sebagai berikut (hal. 116):

Model seperti ini dinamakan dengan tax deduction (pengurangan penghasilan kena pajak) dan model inilah yang saat ini berlaku dan digunakan di Indonesia, sehingga dapat disimpulkan bahwa Indonesia tidak menerapkan sistem rabat (tax rebate) seperti yang dijelaskan di atas dan diterapkan di Malaysia.

Demikian jawaban kami, semoga bermanfaat.

Dasar Hukum:

Referensi:

Agus Triyanta. Hukum Ekonomi Islam: Dari Politik Hukum Ekonomi Islam Sampai Pranata Ekonomi Syariah. Yogyakarta: FH UII Press, 2012;

Pajak, diakses pada 2 September 2020, pukul 22.30 WIB.

[1] Pasal 1 angka 2 UU 23/2011

[2] Pasal 14 ayat (3) UU 38/1999